1年前に購入したゴールドとシルバーが、今どうなっているのか。

最近、金や銀の価格上昇に関するニュースを目にするたびに、「そういえば、あの時買った金と銀は今いくらになっているんだろう」と、ふと気になりました。

購入した当時は、「値上がりを狙う」というよりも、

インフレや通貨価値の変動に備えた、ごくシンプルな資産分散のつもりでした。

正直なところ、短期間でここまで価格が動くとは、あまり考えていませんでした。

上のブログを書いた時期に購入していたものです。実際にはUSDからCADへ為替換算され最終的にCADで購入しています。

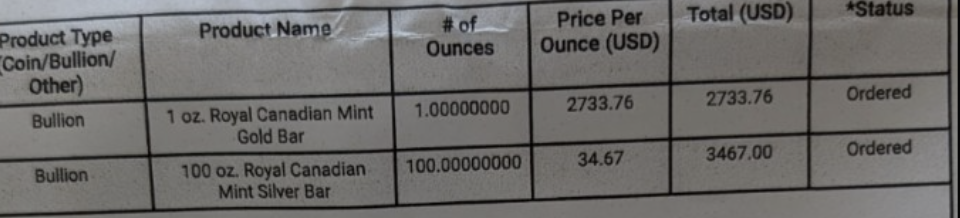

当時購入したのは、次の2点です。

- 金(ゴールド)

1 oz Royal Canadian Mint Gold Bar

購入価格:USD 2,733.76 / oz - 銀(シルバー)

100 oz Royal Canadian Mint Silver Bar

購入価格:USD 34.67 / oz - 合計購入額:USD 6200.76

久しぶりに購入時のレシートを見返し、現在の価格と並べてみると、

「思っていた以上に増えている」というのが、率直な感想でした。

そこで自然と頭に浮かんだのが、

- このまま保有を続けるべきなのか

- それとも、どこかで一度売却を考えるべきなのか

という問いです。

価格が下がっている時よりも、

大きく上がった後の方が、実は判断が難しい。

そんな感覚を持ったことがある方も、多いのではないでしょうか。

この記事では、

- 実際の価格データ

- ゴールドとシルバーの性質の違い

- 金銀比率という視点

を整理しながらまとめてみます。

目次

まずは事実整理:金と銀はいくら上がったのか

ゴールド(1oz)の価格推移と上昇率

まずはゴールドから見てみます。

- 購入時:USD 2,733.76 / oz

- 現在:USD 4,381.00 / oz (マーケット価格はこちらから抜粋)

上昇幅は + USD 1,647.24 割合にして 約 +60% の上昇です。

この数字は、

- 一般的なインフレ率

- 多くの株式市場の平均的なリターン

をはっきりと上回っています。

ゴールドは「大きく儲ける資産」というより、「価値を守る資産」と言われることが多い存在です。そのゴールドがこれだけ上昇しているという事実は、現在の世界経済の不安定さを、そのまま映しているようにも感じられます。

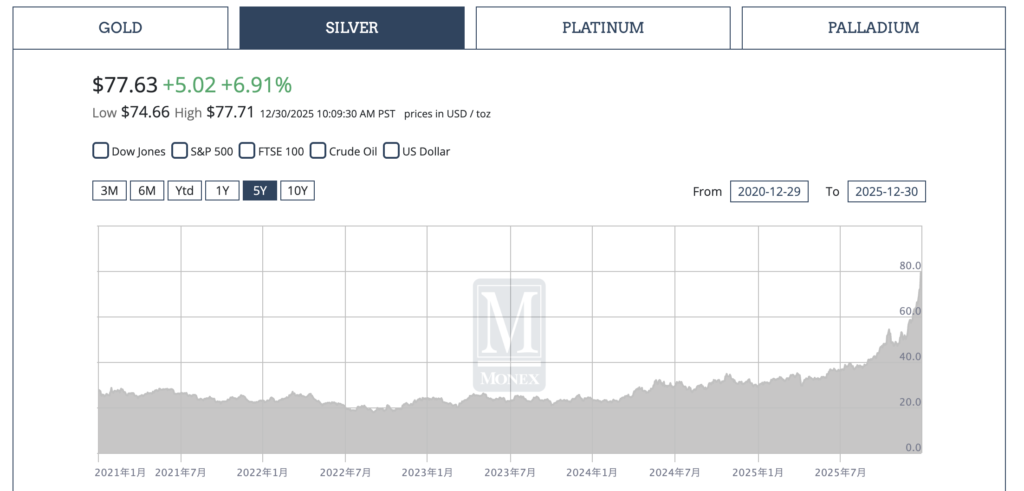

シルバー(1oz)の価格推移と上昇率

次にシルバーです。

- 購入時:USD 34.67 / oz

- 現在:USD 77.63 / oz (マーケット価格はこちらから抜粋)

上昇幅は + USD 42.96 / oz。割合にすると 約 +124%。

当時私は100oz購入していたので、全体では + USD 4,296 の増加です。

ゴールドが +60% だったのに対し、

シルバーは+124%と、ゴールド以上に大きく伸びていることが分かります。

なぜここまで上がったのか

今回の上昇は、ひとつの理由だけで説明できるものではないと思っています。

世界的インフレと通貨価値の希薄化

各国で続くインフレは、

現金や預金の実質的な価値を静かに押し下げてきました。

その結果、「価値が薄まりにくいもの」として、

ゴールドやシルバー(プラチナ)といった貴金属が再評価されています。

各国中央銀行による金の買い増し

特にゴールドは、

- 中央銀行

- 国家レベルの準備資産

としての需要が強く、

価格を下支えする大きな要因になっています。

中国は、米国による対ロ制裁を背景に、米ドル依存を下げる目的で(米国債を売り現在まで)金の購入を継続していますね。

地政学リスクの常態化

一時的な緊張ではなく、

「いつ何が起きてもおかしくない状態」が続いていることも、

安全資産への資金流入を後押ししています。

安定のゴールド、値動きの荒いシルバー

ゴールドの用途

ゴールドは、以下が主な需要源で、工業用途はごくわずかです。

- 宝飾

- 投資 →私たちも投資目的で購入しました。

- 中央銀行

そのため価格は比較的安定しやすく、ゴールドは「保険的な資産」としての性格が強いと言えます。

シルバーの用途

一方でシルバーは、工業用途が全体の 50〜60% を占めます。

実体経済と密接に結びついた分野で広く使われているため、景気の影響を強く受けます。

- 太陽光パネル

- EV・半導体

- 医療・電子部品

その結果、景気後退が意識される局面では需要減少への懸念から価格が下がりやすく、逆に景気回復期待が高まると、需要増加を織り込んで価格が一気に上昇しやすくなります。

この「実需と期待の両方に反応する性質」が、シルバー特有の大きな値動きを生みます。

- 景気悪化 → 需要減 → 急落

- 景気回復期待 → 需要増 → 急騰

同じ貴金属でありながら、シルバーがゴールドよりもはるかに値動きが荒くなる理由は、こうした構造にあります。

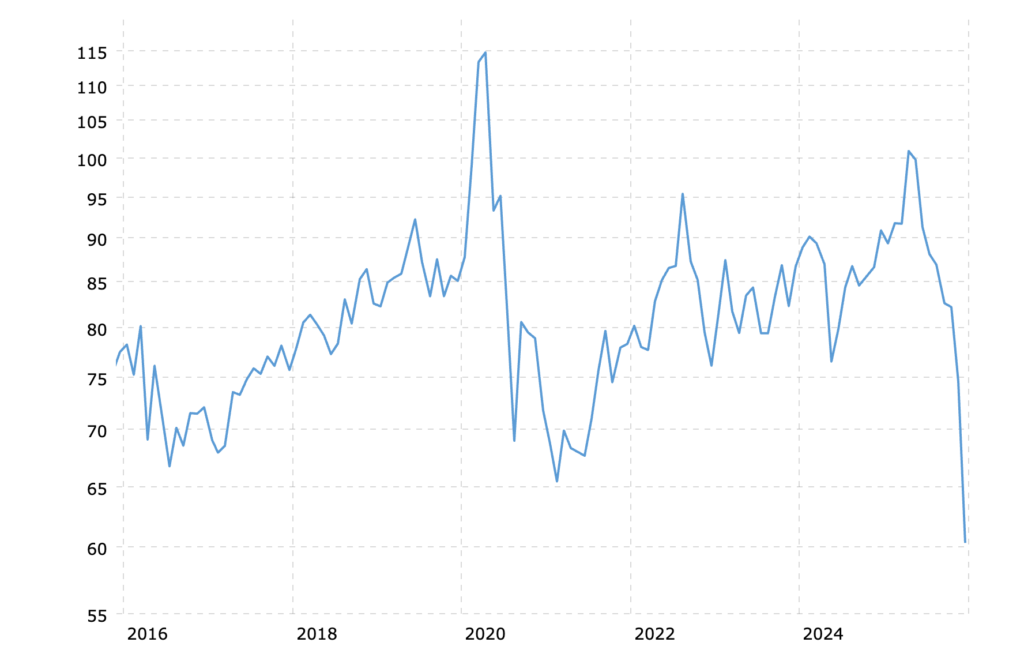

金銀比率から見る「今」の位置づけ

金銀比率(Gold / Silver Ratio)は、次の計算式で計算され、市場がリスク回避を重視しているのか、景気回復を期待しているのかを映します。

金価格 ÷ 銀価格

※金銀比率(Gold / Silver Ratio)の推移

出典:Macrotrends

- 指標:金銀比率(Gold / Silver Ratio)

- 内容:金価格 ÷ 銀価格

- 期間:2015年〜2025年12月

- 右端:2025年12月時点の金銀比率

2021〜2024年にかけて金銀比率は80〜90台を行き来していましたが、

2025年12月には急速に低下し、60前後の水準に達しています。

これは、金に対してシルバーが相対的に強く買われた局面であることを示しています。

現在の価格で計算すると?

現在の価格で計算すると金銀比率は

- ゴールド:USD 4,381.00

- シルバー:USD 77.63

→ 約 56.43になります。

56という数字は、シルバーがかなり買われている水準だと考えられます。

1年前の購入当時で計算すると?

1年前の購入当時、金銀比率は なんと80弱でした。

- ゴールド:USD 2,733.76

- シルバー:USD 34.67

→ 約 78.85になります。

つまり、どういう状態だったのか

1年前、金銀比率が 約78.85 だった局面は、

ゴールドが先に選ばれ、シルバーはまだ本格的に買われていなかった状態だったと言えるでしょう。

市場全体としては、まず「安全」を優先し、ゴールドが選好されやすく、

一方でシルバーは工業金属としての側面が強いため、

景気への警戒感から後回しにされやすい資金の流れが生まれやすい局面でした。

その結果、

- ゴールドはすでに一定の評価を受けていた一方で

- シルバーは、相対的に“置いていかれている”状態

にあったと考えられます。

そして1年後、

その置いていかれていたシルバーが、ゴールドに追いついた。

金銀比率が60前後まで低下した現在の水準は、その変化を数字として示しているように思います。

(今から思えば)1年前はシルバーを仕込む最適な時期だったと思います。

結局、今は売るべきか、保有すべきか

個人的には、ゴールドは引き続き保有し、今後も購入を継続するつもりです。

一方で、仮にどちらかを売るとしたら、それはシルバーになるだろうと考えています。

実際、売却しない場合であっても、シルバーを追加で購入する予定は今のところありません。

ゴールドの環境は、まだ崩れていない

まずゴールドについて考えると、現時点でその環境が大きく崩れているとは言いにくい状況です。

各国中央銀行、特に中国を含む新興国の中央銀行は、ここ数年にわたって金の購入を継続しています。

これは短期的な値上がりを狙った動きというよりも、外貨準備の分散や通貨リスクへの備えといった、中長期的な戦略に基づくものです。

なぜ「シルバーは一部売ってよい」と考えるのか

金銀比率の変化が、重要な判断材料になります。

- 購入時の金銀比率:約 78.9

→ ゴールドが先に買われ、シルバーが置いていかれていた局面 - 現在の金銀比率:約 56〜60

→ シルバーが一気に買われ、金との差を詰めてきた局面(現在)

この56という現在の水準は、

「シルバーがゴールドに追いついた、もしくは追い越し始めた状態」

と解釈できます。

ここからさらに上昇する可能性を完全に否定することはできないものの、

判断の難易度が一段と上がる局面に入っていると言えるでしょう。

まとめ:値上がりした資産とどう向き合うか

ここまで、ゴールドとシルバーの値動きや、その背景にある環境の違いを整理してきました。

同じ貴金属であっても、今の局面ではそれぞれの立ち位置が少しずつ異なっているように感じます。

ゴールドは、各国中央銀行による継続的な購入や、地政学リスクが続く現状を背景に、

短期的な思惑よりも、長期的な需要に支えられている状態です。

そのため、今すぐ手放すというよりは、引き続き保有し、状況を見ながら付き合っていく資産だと考えています。

一方でシルバーは、工業用途の影響を受けやすく、

期待が高まると大きく上がる反面、状況が変われば価格が振れやすい側面もあります。

上昇率や金銀比率の動きを踏まえると、すでにしっかり評価された水準まで来ており、

ここからは値動きとどう向き合うかが、より重要になる局面に入っているように思います。

そう考えると、

「全部売る」「何もせず持ち続ける」といった極端な判断ではなく、

必要に応じてシルバーを少し軽くしつつ、

ゴールドを軸に据えておくという距離感が、今の自分にはしっくり来ます。